Le choc des idées : Michael Saylor et l’analogie Bitcoin-gratte-ciel

Michael Saylor, le président de Strategy, a souvent comparé le Bitcoin à des gratte-ciel de Manhattan, en affirmant que cet actif numérique représente une nouvelle forme de richesse. Dans un débat passionné sur la valeur des actifs, il soulève l’idée que, tout comme les immeubles génèrent des revenus locatifs, le Bitcoin pourrait offrir une sécurité financière à ceux qui en détiennent. Saylor soutient que les actifs comme le Bitcoin deviennent des garanties pour des dettes, créant ainsi un effet de levier dans l’économie moderne. Lors de l’événement Bitcoin 2026 à Las Vegas, il a exposé un plan ambitieux visant à amasser un bilan de 1 000 milliards de dollars en Bitcoin, mettant en avant les 815 061 BTC que sa société a acquis, à un coût moyen de 75 528 dollars.

Cette vision du Bitcoin comme un actif générateur de richesse soulève des questions cruciales quant à sa place dans le paysage financier. La comparaison avec des gratte-ciel, qui apportent des revenus réels sous forme de loyers, semble séduisante à première vue. Pourtant, ce point de vue est rapidement contesté par des figures comme Peter Schiff, qui insistent sur la distinction fondamentale entre un actif productif et un actif spéculatif. Pour Saylor, l’idée de la rareté et des opportunités de crédit est suffisante pour définir le Bitcoin comme un actif fiable. Néanmoins, les critiques soulignent que le Bitcoin, à lui seul, ne produit pas de flux de trésorerie régulier comme le ferait un immeuble.

Cette dynamique entre l’analogie de Saylor et les critiques de Schiff met en lumière une fracture de pensée profondément ancrée dans deux philosophies financières opposées. D’un côté, la vision de Saylor, qui évoque la promesse d’un avenir où les cryptomonnaies occupent une place prépondérante; de l’autre, l’argumentation de Schiff, qui considère ces comparaisons comme des tentatives de légitimer une classe d’actifs qui, selon lui, repose uniquement sur la spéculation.

Les arguments de Peter Schiff contre l’idée de Saylor

Peter Schiff refuse catégoriquement de voir le Bitcoin comme quelque chose de plus qu’un actif spéculatif. Selon lui, les gratte-ciels de New York génèrent des loyers mensuels, ce qui les qualifie d’investissements productifs. En revanche, le Bitcoin n’apporte aucune forme de revenu passif. Il souligne que la simple détention de Bitcoin ne génère aucun rendement, et que la valeur de cet actif dépend uniquement du prix qu’un acheteur est prêt à payer lors de la revente. Schiff évoque l’idée que cette dépendance à la valorisation fait du Bitcoin un actifs basé sur des promesses, plutôt que sur une réelle capacité à produire de la richesse.

Il critique également les mécanismes utilisés par Saylor pour financer ses achats de Bitcoin, notamment par l’émission d’actions préférentielles comme STRC et STRF. Selon Schiff, ces instruments financiers ressemblent à des schémas de Ponzi, car ils reposent sur la croyance que le prix de Bitcoin continuera d’augmenter, ce qui n’est pas garanti. Pour lui, une telle approche pourrait entraîner des conséquences néfastes pour les investisseurs qui pourraient se retrouver piégés dans des valeurs flottantes.

En réponse à la défense de Saylor, Schiff plaide pour une interrogation économique, incitant à se demander si un actif qui ne produit pas de cash flow peut jamais être considéré comme un investissement solide. Ce débat continue de s’intensifier alors que nous avançons vers un avenir où les nouvelles technologies financières semblent rimer avec des tensions de plus en plus fortes.

Le débat sur la définition d’un actif : Valeur ou revenu ?

La tension entre la vision de Michael Saylor et celle de Peter Schiff soulève un point fondamental sur la nature des actifs : est-ce que la valeur d’un actif est déterminée par sa capacité à générer des revenus ou par sa rareté et son potentiel de plus-value ? Saylor propose que le Bitcoin, en tant qu’actif limitant, pourrait être à la base d’échanges commerciaux et de financement. Selon lui, la perception de sa valeur est suffisamment forte pour créer un écosystème où la confiance et l’accès à des prêts sont facilités.

D’un autre côté, Schiff fait valoir que la valeur réelle d’un actif ne peut être dissociée de sa capacité à produire un flux de trésorerie. Si Bitcoin est perçu comme un actif spéculatif dont la valeur est intrinsèquement volatile, il pourrait être vulnérable à des fluctuations de marché et à une perte de confiance généralisée parmi les investisseurs. Il est important de noter que les cryptomonnaies, en général, ont cette capacité à osciller fortement, souvent influencées par des facteurs externes comme la régulation gouvernementale, l’adoption par les entreprises ou encore les mouvements de marché global.

Ce débat sur ce qui constitue un actif « valide » est particulièrement pertinent, non seulement parmi les économistes, mais aussi pour les investisseurs individuels qui se demandent où allouer leurs ressources. Historiquement, les actifs productifs ont été valorisés pour leur capacité à générer des revenus stables, alors que les actifs spéculatifs sont souvent craints pour leur volatilité. Les récents événements du marché des cryptomonnaies mettent en exergue l’importance d’une réflexion profonde sur ces distinctions.

Illustration à travers des exemples concrets

Pour mieux comprendre cette dichotomie, on peut examiner des exemples concrets tels que l’immobilier versus le Bitcoin. Prenons l’exemple d’un appartement dans une grande ville. Cet appartement peut générer un revenu locatif mensuel, ce qui en fait un investissement tangible avec un flux de trésorerie régulier. En revanche, un utilisateur qui achète du Bitcoin peut rester assis sur son investissement pendant des années sans voir de retour, à moins de vendre à un prix supérieur, ce qui implique un risque considérable.

Un autre exemple est celui des marchés boursiers. Acheter des actions d’une entreprise qui paie des dividendes peut offrir un rendement immédiat, tandis que les actions d’une startup dans le secteur technologique, par exemple, peuvent offrir des possibilités de plus-value à long terme sans aucun cashflow intermédiaire. Dans le cas du Bitcoin, même si certains affirment qu’il doit être considéré comme une réserve de valeur similaire à l’or, la volatilité de son prix remet en question cette perception.

Cependant, il est essentiel aussi de comprendre les avantages que les cryptomonnaies pourraient apporter en matière d’innovation financière. Les technologies telles que le Bitcoin pourraient potentiellement redéfinir la manière dont nous comprenons la valeur et l’échange, à travers l’adoption de systèmes décentralisés et innovants.

Pourquoi le débat Bitcoin vs immobilier est essentiel à l’évolution financière

La bataille d’idées entre Peter Schiff et Michael Saylor ne se limite pas simplement à un choc d’opinions, mais reflète une révolution en cours dans le monde de la finance. Alors que des millions de personnes commencent à considérer le Bitcoin comme une alternative viable aux actifs traditionnels, comprendre cette conception est primordial pour saisir les implications plus larges sur l’économie mondiale. Les cryptomonnaies, et en particulier le Bitcoin, ont suscité un engouement fort, remarquablement accentué par les tensions économiques récentes, mais elles soulèvent également des préoccupations quant à la durabilité de leur modèle.

La question de la régulation constitue un point d’interrogation majeur. Les pressions croissantes des gouvernements pour encadrer les cryptomonnaies pourraient bien faire pencher la balance dans cette lutte d’idées. Si le consensus général penche vers une vision de Bitcoin comme actif spéculatif, cela pourrait avoir des répercussions notables. De même, une validation officielle de sa valeur pourrait solidifier l’idée de Saylor selon laquelle le Bitcoin doit être intégré dans les structures économiques traditionnelles.

Il est donc crucial de continuer ce débat et de l’examiner de manière approfondie. Les divergences entre ces deux grands noms de la finance nous incitent à reconsidérer notre rapport à la valeur, à l’investissement et à la compréhension d’une économie en constante évolution. Que choisir parmi ces deux visions diamétralement opposées pourrait bien définir l’avenir financier pour les prochaines décennies.

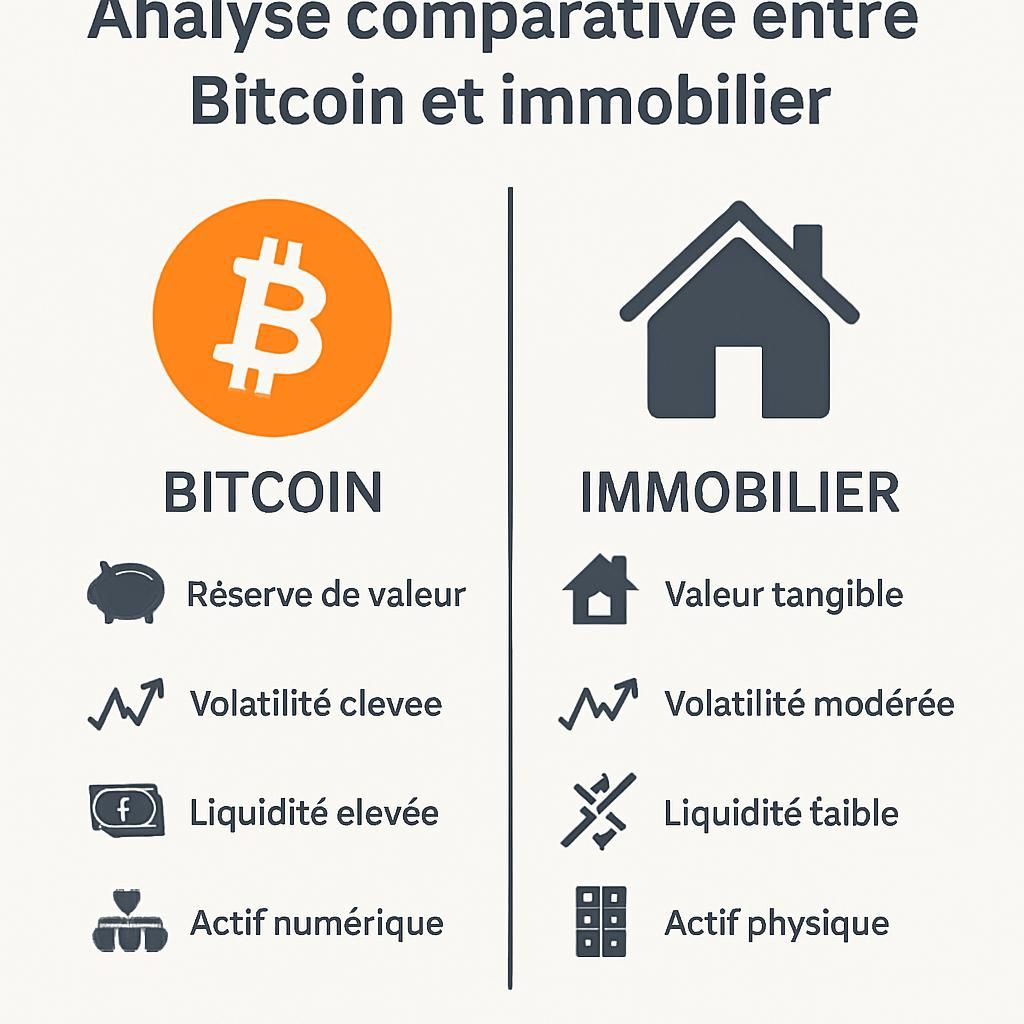

Recapitulatif visuel des arguments sur Bitcoin et immobilier

| Critères | Bitcoin | Immobilier |

|---|---|---|

| Revenu Passif | Aucun | Oui, sous forme de loyers |

| Volatilité de la valeur | Élevée | Relativement faible |

| Risque d’investissement | Élevé | Modéré |

| Potentiel de plus-value | Élevé | Variable selon le marché |

Les implications futures du débat sur Bitcoin et investissements

L’échange entre Schiff et Saylor appelle à une réflexion plus large sur ce que signifie investir à l’ère numérique. Si le Bitcoin est assimilé à un actif de valeur, il pourrait entraîner un changement radical des paradigmes d’investissement, rendant obsolètes des formes traditionnelles d’allocation de capital. Ce phénomène pourrait potentiellement influencer non seulement les marchés de la cryptomonnaie, mais également restructurer la manière dont nous concevons toutes les formes d’investissement.

Une adoption plus poussée des technologies blockchain pourrait également modifier la relation entre valeur et confiance, notamment en donnant naissance à des systèmes autonomes auxquels on pourrait faire confiance sans intermédiaires traditionnels. Au fur et à mesure que cette dynamique progresse, il faudra voir comment la régulation s’adaptera à ces nouvelles réalités.

Les traders, investisseurs, et même les régulateurs doivent garder un œil attentif sur cette évolution. La manière dont les débats autour de la valeur, de la production de richesse et de la confiance façonnent l’avenir pourrait redéfinir les opportunités d’investissement. Par conséquent, la conversation sur Bitcoin, les échanges économiques et les infrastructures financières mérite d’être surveillée de près, car elle pourrait représenter une véritable renaissance dans le monde des finances.